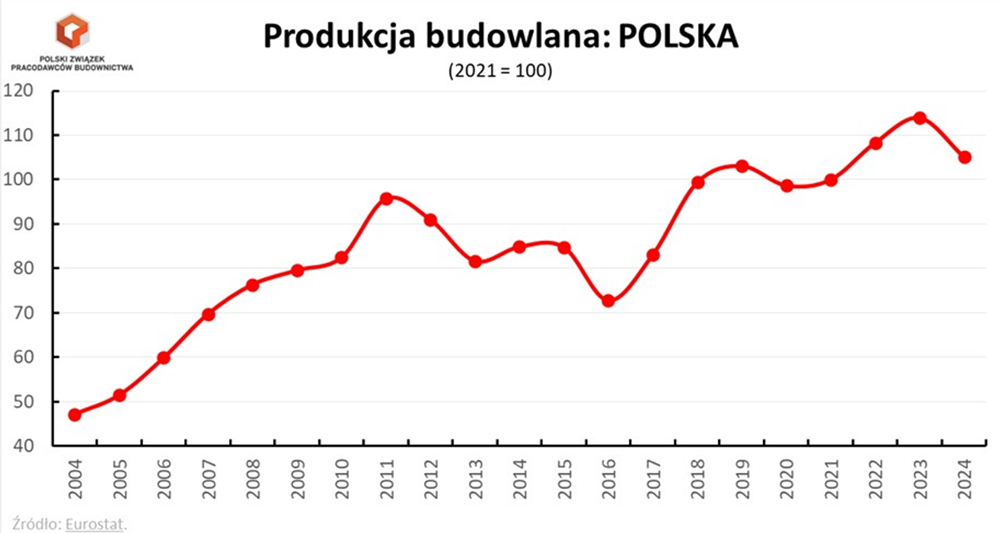

Wiceprezes Polskiego Związku Pracodawców Budownictwa dr Damian Kaźmierczak przedstawił analizę produkcji budowlanej w Polsce od 2004 roku, czyli od czasu, gdy Polska przystąpiła do Unii Europejskiej. Co zmieniło się na przestrzeni lat?

Jak wskazał, od przystąpienia do UE, rynek budowlany nad Wisłą urósł ponad dwukrotnie.

– Polska jest dziś największym placem budowy w Europie w tym sensie, że powstają u nas liczne projekty infrastruktury transportowej i energetycznej od zera, a cały kraj przechodzi modernizację, by dogonić, a nawet prześcignąć państwa Europy Zachodniej – napisał w mediach społecznościowych.

Dalej odniósł się do zamieszczonego wykresu przedstawiającego produkcję budowlaną w Polsce, na którym wyraźnie widać „górki” oraz „dołki” branży. Jego zdaniem, zamieszczony zakres wahań koniunktury wynika z kilku czynników.

Pierwszym z nich jest fakt, iż budownictwo jako branża jest z natury cykliczne. Segment komercyjny jest ściśle powiązany z sytuacją gospodarczą w kraju, Europie i na świecie.

– Jest koniunktura – to się buduje. Nie ma koniunktury – nie ma zleceń. Z kolei w segmencie publicznym (ok. 1/2 całego rynku) państwo powinno te wahania łagodzić, ale z różnych powodów nie robi tego skutecznie – wyjaśnił.

Drugi czynnik to to, że Polska zmaga się z niestabilnymi źródłami finansowania inwestycji publicznych. Kaźmierczak tłumaczy, że ich realizacja zależy od napływu funduszy unijnych, z których finansowana jest lwia część infrastruktury. Rynek budowlany pozostaje zakładnikiem tego uzależnienia, co wprost wynika z nieudolnych strategii kolejnych rządów odpowiedzialnych za kształtowanie polityki gospodarczej.

Ostatnim wymienionym powodem jest z kolei fakt, iż polski rynek budowlany cały czas pozostaje niedojrzały, co podobnie ma miejsce w Rumunii czy na Węgrzech. W związku z tym, brakuje mu stabilizacji znanej chociażby z zachodnich krajów jak Niemcy czy Francja, gdzie więcej się remontuje niż buduje od podstaw. Bardziej stabilne tam są również źródła finansowania, a zaangażowanie prywatnego kapitału jest większe. Przedstawiciel PZPB uważa jednak, że wszystko jeszcze przed Polską i to w perspektywie 10-15 lat.

Wracając do wspomnianej grafiki, najpierw pochylił się nad widocznymi „dołkami”, które nastąpiły w 2013, 2016 i 2024 roku.

– Najświeższy z nich jest trzeci co do głębokości w historii. W 2024 r. zacięły się oba silniki napędzające rynek: segment komercyjny i infrastrukturalny. Skutki tego branża odczuwa boleśnie już od kilkunastu miesięcy – wskazał.

Jeśli chodzi o „górki”, od wstąpienia do UE można wyróżnić dwa kluczowe momenty, gdy rynek wspinał się z relatywnie niskich poziomów. Pierwszym były inwestycje przed Mistrzostwami Europy 2012 w Polsce i Ukrainie, a drugi miał miejsce w latach 2017-2018. Niestety, obie sytuacje zakończyły się dla branży tragicznie.

– W latach 2012-2013 z rynku zmiotło cały segment budownictwa drogowego, a historia niemal się powtórzyła w latach 2018-2019, choć tym razem rynek cudem uniknął katastrofy. Pomimo solidnych fundamentów, na których dziś opiera się polski rynek budowlany, każde kolejne spiętrzenie inwestycji budzi spory niepokój. Kumulacje oznaczają bowiem ponadprzeciętne wzrosty kosztów budowy i podkopują sytuację ekonomiczną wielu firm. Zobaczymy, co przyniesie nowe spiętrzenie robót infrastrukturalnych w latach 2027-2029, które – co warto wyraźnie podkreślić – mocno przesuwa się w czasie – zakończył.

Zapisz

się do newslettera:

Zapisz

się do newslettera: